Bảo hiểm y tế cho người định cư Mỹ: tránh bẫy Medicare, Medicaid và Marketplace

Bảo hiểm y tế cho người định cư Mỹ nên được tính ngay từ trước ngày nhập cảnh hoặc trong 30 ngày đầu tại Hoa Kỳ. Người mới có thẻ xanh không tự động có Medicare. Người thu nhập thấp cũng không chắc xin được Medicaid ngay. Phần lớn gia đình Việt sẽ phải chọn giữa bảo hiểm qua nơi làm việc, Marketplace có hỗ trợ phí, hoặc Medicaid/CHIP nếu tiểu bang cho phép.

Bài viết này phù hợp với người Việt mới sang Mỹ, gia đình đang bảo lãnh cha mẹ diện IR5, vợ chồng, con cái, anh chị em, hoặc người đã có thẻ xanh nhưng chưa biết nên mua bảo hiểm nào. Bài viết không thay thế tư vấn của luật sư di trú, chuyên viên bảo hiểm, nhân viên Medicaid của tiểu bang hoặc chuyên viên thuế, vì quyền lợi y tế thay đổi rất mạnh theo từng bang.

Nhìn bảng dưới đây trước. Nếu biết mình thuộc nhóm nào, bạn sẽ tránh được phần lớn quyết định sai khi chọn bảo hiểm y tế cho người định cư Mỹ.

| Trường hợp của bạn | Hướng nên kiểm tra trước | Bẫy lớn nhất cần tránh |

|---|---|---|

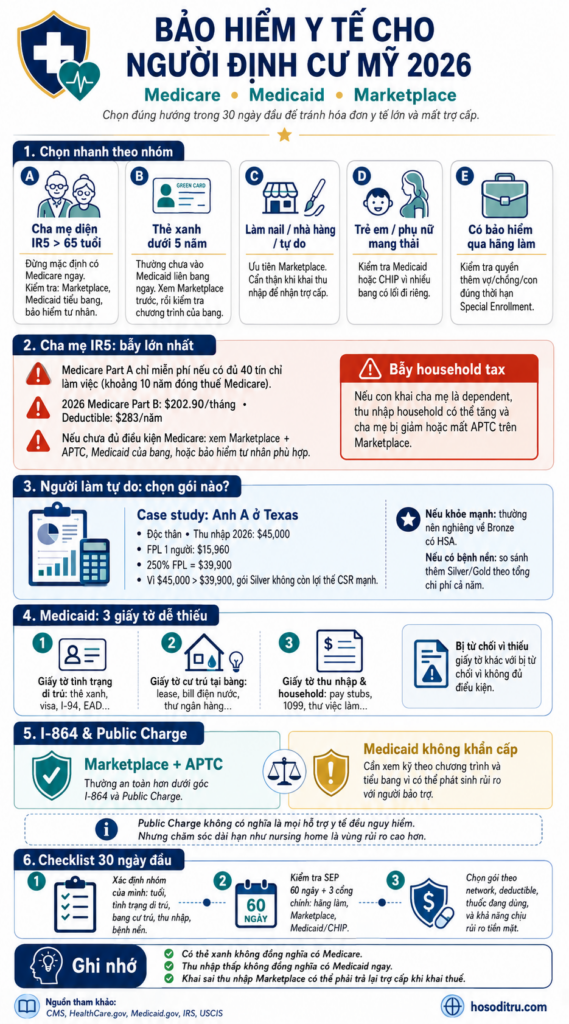

| Cha mẹ trên 65 tuổi mới sang Mỹ diện IR5 | Marketplace, Medicaid tiểu bang, bảo hiểm tư nhân; Medicare chỉ xét sau khi đủ điều kiện riêng | Nghĩ có thẻ xanh là có Medicare ngay |

| Cha mẹ mới sang Mỹ nhưng con muốn khai là dependent | Marketplace + tư vấn thuế trước khi ghi danh | Thu nhập của con có thể bị tính vào household, làm cha mẹ mất subsidy |

| Người có thẻ xanh dưới 5 năm, thu nhập thấp | Marketplace trước, sau đó kiểm tra Medicaid theo bang | Tưởng “nghèo là được Medicaid” |

| Người làm nail, nhà hàng, chạy xe, làm tự do | Marketplace bảo hiểm y tế Mỹ | Khai thu nhập thấp quá để lấy trợ cấp, cuối năm phải trả lại khi khai thuế |

| Người đi làm hãng có bảo hiểm | Bảo hiểm qua nơi làm việc | Quên thêm vợ/chồng/con trong thời hạn special enrollment |

| Trẻ em hoặc phụ nữ mang thai mới sang Mỹ | Medicaid/CHIP của tiểu bang | Không biết nhiều bang có đường riêng cho trẻ em và thai phụ |

| Người đang chờ giấy tờ, parole, asylum, TPS, EAD | Marketplace hoặc chương trình tiểu bang, tùy tình trạng | Không kiểm tra đúng nhóm “lawfully present” |

Nếu bạn chưa phân biệt Premium, Deductible, Copay hay Out-of-pocket maximum, hãy hiểu nhanh như sau: premium là phí tháng, deductible là số tiền tự trả trước khi bảo hiểm chia sẻ nhiều hơn, copay là khoản trả cố định khi đi khám, còn out-of-pocket maximum là mức tối đa bạn tự trả trong năm cho dịch vụ được bảo hiểm. Nhưng trong bài này, ta đi thẳng vào câu hỏi quan trọng hơn: với tình trạng di trú và thu nhập của bạn, nên chọn hướng nào để không mất tiền oan?

1. Cha mẹ diện IR5 trên 65 tuổi: khoảng trống bảo hiểm nguy hiểm nhất

Gia đình bảo lãnh cha mẹ sang Mỹ thường chuẩn bị rất kỹ hồ sơ I-130, NVC, phỏng vấn và vé máy bay. Nhưng đến khi cha mẹ qua Mỹ rồi mới hỏi “mua bảo hiểm gì?” thì nhiều khi đã muộn.

Với cha mẹ trên 65 tuổi mới định cư, bẫy lớn nhất là nghĩ rằng Medicare sẽ tự động có. Không đúng.

Medicare Part A chỉ miễn phí nếu người đó hoặc vợ/chồng đã tích lũy đủ 40 tín chỉ làm việc, còn gọi là 40 Quarters of Coverage hoặc Work Credits, tương đương khoảng 10 năm đóng thuế Medicare tại Mỹ. Theo CMS, năm 2026 Medicare Part B có premium tiêu chuẩn $202.90/tháng và deductible $283/năm. Nếu chưa đủ Part A miễn phí, người mua Part A có thể phải trả $311 hoặc $565/tháng trong năm 2026, tùy lịch sử làm việc.

Cha mẹ diện IR5 mới sang Mỹ tuyệt đối không được mặc định rằng mình sẽ có Medicare miễn phí ngay trong năm đầu. Với nhóm này, bảo hiểm y tế cho người định cư Mỹ cần được tính như một khoản chi phí an cư, không phải chuyện phụ sau khi qua Mỹ.

4 hướng thực tế cho cha mẹ mới sang Mỹ

Hướng 1: Marketplace — lựa chọn thực tế nhất nhưng dễ dính bẫy thuế gia đình

Nếu cha mẹ là thường trú nhân hợp pháp và chưa có Medicare, Marketplace có thể là lựa chọn thực tế nhất trong thời gian đầu. HealthCare.gov giải thích rằng người nhập cư có mặt hợp pháp tại Mỹ có thể mua bảo hiểm qua Marketplace và có thể đủ điều kiện nhận hỗ trợ phí nếu đáp ứng điều kiện thu nhập. Bạn có thể xem trang chính thức tại HealthCare.gov về bảo hiểm cho người nhập cư hợp pháp.

Khoản hỗ trợ phí trả trước trên Marketplace gọi là Advanced Premium Tax Credit, viết tắt là APTC. Khi khai thuế cuối năm, IRS sẽ đối chiếu lại APTC bằng Form 1095-A và Form 8962. Vì vậy, đây không phải khoản “xin xong là xong”; nó gắn trực tiếp với hồ sơ thuế.

Bẫy household tax: con khai cha mẹ là dependent có thể làm cha mẹ mất subsidy

Đây là lỗi rất nhiều gia đình Việt không nhìn ra. Ví dụ: cha mẹ mới qua Mỹ, chưa có thu nhập. Người con nghĩ rằng khai cha mẹ là dependent sẽ có lợi khi khai thuế. Nhưng nếu cha mẹ mua Marketplace và được tính chung household với người con, thu nhập của người con có thể bị kéo vào hồ sơ Marketplace của cha mẹ.

- Cha mẹ tưởng mình “thu nhập thấp” nên được subsidy cao.

- Vì con khai cha mẹ là dependent, household income bị tính theo hồ sơ thuế của con.

- Thu nhập household tăng lên, cha mẹ có thể mất một phần hoặc toàn bộ APTC/Premium Tax Credit.

- Cuối năm, khi khai Form 1095-A và Form 8962, gia đình mới phát hiện phải trả lại subsidy.

Vì vậy, trước khi quyết định ai khai ai là dependent, gia đình nên hỏi chuyên viên thuế và người hỗ trợ Marketplace. Đây không chỉ là chuyện khai thuế. Nó ảnh hưởng trực tiếp đến phí bảo hiểm hàng tháng của cha mẹ.

Hướng 2: Medicaid tiểu bang — có thể có cửa, nhưng không được đoán

Cha mẹ mới có thẻ xanh không nên mặc định rằng sẽ được Medicaid ngay. Một số bang có chương trình riêng cho người lớn tuổi, người thu nhập thấp hoặc nhóm nhập cư nhất định, nhưng không thể lấy luật của bang này áp sang bang khác.

California, New York, Washington hoặc một số bang có mạng lưới hỗ trợ rộng hơn nhiều bang khác. Texas, Florida hoặc Georgia thường cần kiểm tra kỹ hơn vì lựa chọn cho người lớn mới định cư có thể hẹp hơn. Khi kiểm tra bảo hiểm y tế cho người định cư Mỹ, câu hỏi đầu tiên luôn là: bạn đang sống ở bang nào?

Hướng 3: Bảo hiểm tư nhân ngoài Marketplace — chỉ nên mua khi hiểu rõ giới hạn

Có thể mua bảo hiểm tư nhân ngoài Marketplace, nhưng phải đọc kỹ. Với cha mẹ lớn tuổi, một gói “rẻ” có thể là gói rất giới hạn: không bao phủ bệnh có sẵn, không tốt cho thuốc đang dùng, hoặc không đủ mạnh nếu phải nằm viện.

Nếu nhân viên bán bảo hiểm không hỏi bệnh nền, thuốc đang dùng, bác sĩ gần nhà và bệnh viện trong network, gia đình nên cẩn thận. Một gói nghe rẻ trong tháng đầu có thể trở thành lựa chọn rất đắt nếu cha mẹ phải đi cấp cứu hoặc điều trị dài ngày.

Hướng 4: Community clinic hoặc charity care — giải pháp tạm thời, không phải bảo hiểm đầy đủ

Một số bệnh viện, phòng khám cộng đồng hoặc county program có hỗ trợ người thu nhập thấp. Đây là giải pháp tạm thời nếu chưa có bảo hiểm, không phải kế hoạch bảo hiểm đầy đủ. Nếu gia đình dùng hướng này, vẫn nên tiếp tục tìm bảo hiểm chính thức để tránh bị động khi có bệnh nặng.

Với cha mẹ mới sang Mỹ, câu hỏi đúng không phải là “có được Medicare không?” mà là: cha mẹ đã đủ điều kiện Medicare chưa, nếu chưa thì Marketplace có APTC không, Medicaid của bang có lối nào không, và nếu con khai cha mẹ là dependent thì subsidy thay đổi thế nào?

2. Người làm nail, nhà hàng, chạy xe, làm tự do: Marketplace là chiến trường chính

Người làm nail, nhà hàng, chăm sóc người già, chạy xe, giao hàng hoặc tự kinh doanh thường không có bảo hiểm qua hãng. Với nhóm này, Marketplace là nơi phải kiểm tra đầu tiên khi tìm bảo hiểm y tế cho người định cư Mỹ.

Marketplace có 2 loại hỗ trợ quan trọng. APTC/Premium Tax Credit giúp giảm phí bảo hiểm hàng tháng. Cost-Sharing Reductions, thường gọi là CSR, giúp giảm deductible, copay và coinsurance, nhưng chỉ có tác dụng nếu bạn chọn gói Silver và đủ điều kiện thu nhập. HealthCare.gov có giải thích riêng về Cost-Sharing Reductions.

Điểm nhiều người bỏ sót: không phải cứ chọn Silver là tốt.

Case study thực tế: anh A độc thân, làm nhà hàng tại Texas, thu nhập $45,000/năm

Giả sử anh A có thẻ xanh, sống tại Texas, độc thân, thu nhập dự kiến năm 2026 là $45,000.

Năm 2026, Federal Poverty Level, viết tắt là FPL, cho 1 người ở 48 tiểu bang liền kề và Washington, D.C. là $15,960. Mốc 250% FPL là:

$15,960 x 2.5 = $39,900

Anh A có thu nhập $45,000, tức là cao hơn 250% FPL. Vì đã vượt ngưỡng $39,900, anh A không còn được giảm deductible cho gói Silver thông qua CSR. Nếu chọn gói Silver, anh ấy có thể rơi vào thế “kẹt”: vừa trả premium cao hơn Bronze, vừa không được hưởng lợi ích cốt lõi của Silver là giảm mạnh chi phí tự trả khi đi khám.

Đối với người trẻ khỏe mạnh như anh A, giải pháp tối ưu tài chính thường là chọn gói Bronze có HSA, tức Health Savings Account, nếu gói đó đủ điều kiện HSA và anh có khả năng tự gánh deductible khi cần. HSA có lợi thế thuế theo quy định của IRS, vì tiền đóng vào có thể được khấu trừ thuế nếu dùng đúng mục đích y tế.

Nếu anh A có bệnh nền, cần thuốc đắt tiền hoặc phải gặp bác sĩ chuyên khoa thường xuyên, câu trả lời sẽ khác. Khi đó, nên so sánh Silver, Gold và network theo tổng chi phí cả năm, không chỉ nhìn premium hàng tháng.

Đây là điểm người mới sang Mỹ rất dễ mắc: chọn gói theo “màu kim loại” thay vì chọn theo bài toán tiền thật. Với nhóm làm tự do, bảo hiểm y tế cho người định cư Mỹ phải được chọn dựa trên thu nhập, tần suất đi khám, thuốc đang dùng và khả năng chịu rủi ro tiền mặt.

Lỗi thuế Marketplace: Form 1095-A và Form 8962

Nếu bạn dùng APTC/Premium Tax Credit, đầu năm sau Marketplace sẽ gửi Form 1095-A, tên đầy đủ là Health Insurance Marketplace Statement. Khi khai thuế, bạn phải dùng Form 8962, Premium Tax Credit, để quyết toán khoản hỗ trợ này với IRS. IRS giải thích rõ mục đích của Form 8962 tại trang Form 8962 của IRS.

Nếu thu nhập thực tế cao hơn thu nhập bạn đã khai, bạn có thể phải trả lại một phần subsidy. Nếu thu nhập thực tế thấp hơn, bạn có thể được thêm credit. Với người làm nail, nhà hàng, chạy xe hoặc tự kinh doanh, thu nhập thay đổi theo mùa là chuyện rất thường gặp.

Tại văn phòng Di Trú Consulting, chúng tôi liên tục chứng kiến kịch bản người mới sang Mỹ khai thu nhập Marketplace quá cảm tính, không cập nhật khi thu nhập đổi, rồi đến mùa thuế mới biết hồ sơ bị lệch. Vấn đề không nằm ở việc dùng subsidy. Vấn đề nằm ở việc không hiểu cách IRS quyết toán subsidy vào cuối năm.

3. Người có thẻ xanh dưới 5 năm: hiểu đúng Medicaid để không kỳ vọng sai

Medicaid cho người nhập cư Mỹ là phần dễ bị truyền miệng sai nhất. Quy tắc nền tảng là: thường trú nhân mới sang Mỹ thường phải chờ 5 năm trước khi đủ điều kiện Medicaid liên bang, trừ một số nhóm ngoại lệ như refugee, asylee hoặc một số diện nhân đạo khác. Nhưng mỗi bang có thể có chương trình riêng rộng hơn cho một số nhóm.

Đừng hỏi chung chung: “Tôi có thẻ xanh, xin Medicaid được không?” Hãy hỏi đúng hơn: tôi đang sống ở bang nào, có thẻ xanh bao lâu rồi, thuộc nhóm người lớn, trẻ em, thai phụ, người khuyết tật hay người cao tuổi, và chương trình tôi xin là Medicaid đầy đủ, Emergency Medicaid hay chương trình riêng của bang?

| Tình huống | Khả năng Medicaid liên bang | Hướng đi thực tế |

|---|---|---|

| Thẻ xanh dưới 5 năm, người lớn, không thuộc diện ngoại lệ | Thường không | Kiểm tra Marketplace và chương trình riêng của bang |

| Thẻ xanh trên 5 năm, thu nhập thấp | Có thể | Nộp Medicaid theo bang |

| Refugee/asylee hoặc từng thuộc nhóm nhân đạo được miễn chờ | Có thể | Kiểm tra Medicaid ngay |

| Trẻ em hoặc phụ nữ mang thai có mặt hợp pháp | Tùy bang | Kiểm tra Medicaid/CHIP của bang |

| Chỉ có nhu cầu cấp cứu | Có thể chỉ có Emergency Medicaid | Không thay thế bảo hiểm đầy đủ |

Văn phòng Medicaid thường từ chối vì thiếu 3 nhóm bằng chứng

Thay vì gom giấy tờ theo kiểu “càng nhiều càng tốt”, hãy chuẩn bị đúng 3 nhóm cốt lõi.

1. Bằng chứng tình trạng di trú: thẻ xanh, visa, I-94, EAD, notice liên quan tình trạng di trú, A-Number. Nếu tên trên giấy tờ không khớp, cần chuẩn bị giải thích hoặc giấy tờ đổi tên.

2. Bằng chứng cư trú tại tiểu bang: lease nhà, bill điện/nước/internet, thư ngân hàng, thư trường học của con, giấy tờ DMV, thư từ cơ quan chính phủ. Medicaid là chương trình theo bang, nên họ cần thấy bạn thật sự sống ở bang đó.

3. Bằng chứng thu nhập và household: pay stubs, thư nhận việc, 1099, sổ sách self-employed, thư không có thu nhập, thông tin người khai thuế và dependent. Đây là phần hay bị sai nhất với gia đình mới sang Mỹ vì chưa có lịch sử thuế rõ ràng.

Nếu bị từ chối, hãy đọc lý do từ chối trước khi nộp lại. Bị từ chối vì thiếu giấy tờ khác với bị từ chối vì không đủ điều kiện. Một hồ sơ bảo hiểm y tế cho người định cư Mỹ tốt không phải là hồ sơ nộp thật nhiều giấy, mà là nộp đúng thứ Medicaid hoặc Marketplace đang hỏi.

Tải miễn phí: Bảng tra cứu Medicaid cho người nhập cư theo 50 tiểu bang. Nếu website của bạn có lead magnet, đây là vị trí nên đặt form đăng ký nhận bảng tra cứu và checklist câu hỏi cần hỏi văn phòng Medicaid địa phương.

4. Trẻ em và phụ nữ mang thai: đừng bỏ qua Medicaid/CHIP

Nếu gia đình có con nhỏ hoặc phụ nữ mang thai mới sang Mỹ, hãy kiểm tra Medicaid/CHIP sớm. Nhiều tiểu bang có đường tiếp cận tốt hơn cho trẻ em và thai phụ so với người lớn.

CHIP là chương trình bảo hiểm cho trẻ em trong gia đình có thu nhập quá cao để được Medicaid nhưng vẫn cần bảo hiểm chi phí thấp. Medicaid.gov có trang riêng về điều kiện và ghi danh CHIP. Với gia đình mới định cư, CHIP có thể giúp trẻ được khám sức khỏe, tiêm chủng, nha khoa, thuốc men và chăm sóc định kỳ.

Điểm cần nhớ: đừng áp kết quả của cha mẹ sang con. Cha mẹ có thể không đủ Medicaid, nhưng con vẫn có thể đủ CHIP hoặc chương trình trẻ em của bang. Vì vậy, khi kiểm tra bảo hiểm y tế cho người định cư Mỹ, gia đình nên tách từng người trong nhà ra để xem ai có quyền lợi riêng.

5. I-864, Medicaid và Public Charge: phần người bảo lãnh phải hiểu trước khi ký

Đây là phần nhiều gia đình sợ nhất: “Nếu ba mẹ hoặc vợ/chồng dùng Medicaid, người bảo lãnh có bị chính phủ đòi tiền không?”

Cần tách rõ 2 chuyện: Public Charge và trách nhiệm I-864.

Public Charge không đồng nghĩa với mọi loại hỗ trợ y tế

Việc mua Marketplace có APTC/Premium Tax Credit thường không phải là vấn đề Public Charge. Đây là cơ chế hỗ trợ thuế để mua bảo hiểm, không phải kiểu “ăn welfare” như nhiều người truyền miệng.

HealthCare.gov cũng giải thích rằng việc nộp hoặc nhận Medicaid, CHIP hoặc hỗ trợ tiết kiệm qua Marketplace không tự động làm bạn trở thành Public Charge. Ngoại lệ nhạy cảm nhất là chăm sóc dài hạn trong cơ sở như nursing home bằng chi phí chính phủ. Bạn có thể xem phần “Medicaid, CHIP, & public charge status” trên HealthCare.gov.

I-864 là chuyện khác, và người bảo lãnh không nên xem nhẹ

Form I-864, tên đầy đủ là Affidavit of Support, là cam kết bảo trợ tài chính với U.S. Citizenship and Immigration Services (USCIS). USCIS giải thích trách nhiệm của người bảo trợ tại trang Form I-864. Nếu người được bảo lãnh nhận một số phúc lợi công dựa trên thu nhập, cơ quan cấp phúc lợi có thể yêu cầu người bảo trợ hoàn trả. Nếu không hoàn trả, họ có thể kiện người bảo trợ.

Nói thực tế hơn: Marketplace subsidy/APTC thường là lựa chọn an toàn hơn dưới góc I-864. Medicaid không khẩn cấp có thể tạo rủi ro I-864 tùy loại chương trình và tiểu bang. Emergency Medicaid, CHIP, chương trình thai phụ/trẻ em hoặc chương trình riêng của bang cần kiểm tra riêng. Nursing home hoặc chăm sóc dài hạn bằng tiền chính phủ là vùng rủi ro cao hơn nhiều so với bảo hiểm thông thường.

Từ kinh nghiệm tư vấn hồ sơ bảo lãnh gia đình, Di Trú Consulting nhận thấy rất nhiều người bảo lãnh hiểu sai đoạn này theo 2 hướng cực đoan: hoặc quá sợ nên không dám cho người thân xin bất cứ hỗ trợ nào, hoặc quá chủ quan vì nghĩ “có thẻ xanh rồi thì không sao”. Cả hai cách hiểu đều nguy hiểm.

Câu hỏi đúng không phải là “có xin được Medicaid không?” mà là: chương trình này có phải means-tested public benefit không, bang này có quyền truy đòi sponsor theo I-864 không, người được bảo lãnh đang ở giai đoạn nào của hồ sơ di trú, và có lựa chọn Marketplace subsidy nào ít rủi ro hơn không?

6. Checklist 30 ngày đầu: làm đúng thứ tự để không mất quyền lợi

Tuần 1: xác định nhóm của mình

Trước khi điền bất kỳ đơn nào, hãy trả lời 5 câu hỏi: người cần bảo hiểm bao nhiêu tuổi, đã có thẻ xanh chưa và có từ khi nào, đang sống ở bang nào, có thu nhập riêng không hay sẽ nằm trong household thuế của người khác, và có bệnh nền hoặc thuốc đang dùng không?

Nếu là cha mẹ mới qua Mỹ, hãy hỏi thêm: con có định khai cha mẹ là dependent không? Câu này ảnh hưởng trực tiếp đến Marketplace subsidy. Với bảo hiểm y tế cho người định cư Mỹ, sai household có thể làm sai toàn bộ kết quả trợ cấp.

Tuần 2: kiểm tra SEP 60 ngày và 3 cổng chính

Người mới chuyển đến Mỹ từ nước ngoài có thể đủ điều kiện Special Enrollment Period, viết tắt là SEP, để ghi danh Marketplace ngoài mùa Open Enrollment. HealthCare.gov giải thích rằng tùy loại SEP, bạn thường có 60 ngày trước hoặc 60 ngày sau sự kiện để ghi danh. Bạn có thể xem định nghĩa chính thức tại HealthCare.gov về Special Enrollment Period.

Trên thực tế, người mới nhập cảnh nên tính mốc 60 ngày kể từ ngày nhập cảnh hoặc ngày chuyển nơi cư trú chính sang Mỹ. Hãy giữ I-94, dấu nhập cảnh, vé máy bay, giấy tờ địa chỉ và các bằng chứng liên quan để chứng minh sự kiện SEP nếu Marketplace yêu cầu.

Sau đó kiểm tra 3 cổng chính: hỏi hãng làm của bạn hoặc vợ/chồng về bảo hiểm công ty; kiểm tra Marketplace qua HealthCare.gov hoặc marketplace riêng của bang; kiểm tra Medicaid/CHIP nếu có trẻ em, thai phụ, người lớn tuổi, người khuyết tật hoặc thu nhập thấp.

Một số bang có hệ thống riêng, ví dụ California dùng Covered California, New York dùng NY State of Health và có chương trình Essential Plan cho một số người thu nhập thấp. Nếu bạn sống ở bang có marketplace riêng, hãy dùng website chính thức của bang thay vì nghe thông tin truyền miệng.

Tuần 3–4: chọn gói theo rủi ro thật, không chọn theo màu gói

Đừng chọn gói chỉ vì premium thấp nhất. Hãy kiểm tra bệnh viện gần nhà có trong network không, bác sĩ gia đình hoặc bác sĩ chuyên khoa có nhận gói này không, thuốc đang dùng có trong formulary không, deductible có quá cao so với tiền mặt gia đình có thể xoay không, và gói đó có phải Minimum Essential Coverage, viết tắt là MEC, hay chỉ là gói giới hạn quyền lợi. HealthCare.gov có định nghĩa chính thức về Minimum Essential Coverage.

Nếu dùng Marketplace subsidy, hãy lưu kỹ Application ID, thư eligibility, tên gói, số tiền APTC và Form 1095-A khi nhận đầu năm sau. Đây là hồ sơ bạn sẽ cần khi khai thuế với IRS.

7. Quy tắc cuối trước khi bấm “Enroll”

Trước khi bấm chọn bất kỳ gói nào, hãy tự hỏi 3 câu:

- Nếu tháng sau phải đi cấp cứu hoặc nhập viện, gia đình có chịu nổi deductible và out-of-pocket không?

- Nếu cuối năm IRS quyết toán lại APTC, mình có bằng chứng thu nhập để giải trình không?

- Nếu người được bảo lãnh xin Medicaid, người ký I-864 đã hiểu rủi ro sponsor repayment chưa?

Nếu câu trả lời cho một trong ba câu là “chưa rõ”, đừng bấm enroll chỉ vì sợ hết hạn. Hãy hỏi navigator, agent/broker được cấp phép, chuyên viên thuế hoặc đơn vị tư vấn di trú trước khi chọn sai. Bảo hiểm y tế cho người định cư Mỹ là quyết định vừa liên quan sức khỏe, vừa liên quan thuế, vừa có thể chạm đến trách nhiệm bảo trợ tài chính I-864.

8. Khi nào cần sự trợ giúp pháp lý hoặc chuyên môn?

Bạn nên hỏi chuyên gia nếu cha mẹ diện IR5 trên 65 tuổi mới qua Mỹ và chưa có Medicare; người được bảo lãnh muốn xin Medicaid nhưng người bảo lãnh đã ký I-864; bạn không biết chương trình y tế mình xin có bị xem là means-tested public benefit không; bạn dùng Marketplace subsidy nhưng thu nhập thay đổi mạnh trong năm; gia đình có người cần nursing home hoặc chăm sóc dài hạn; bạn bị từ chối Medicaid/CHIP nhưng không hiểu lý do; hoặc bạn đang ở tình trạng parole, asylum, TPS, VAWA, EAD hoặc hồ sơ đang chờ.

Với bảo hiểm, hãy hỏi navigator, assister hoặc agent/broker được cấp phép. Với I-864, Public Charge hoặc ảnh hưởng đến hồ sơ di trú, hãy hỏi luật sư di trú hoặc đơn vị tư vấn có kinh nghiệm.

Định cư Mỹ thành công mới là bước đầu. Bảo vệ tài chính cho gia đình trước chi phí y tế đắt đỏ mới là cái gốc của an cư. Tại Di Trú Consulting, chúng tôi không chỉ đồng hành trong hành trình “Đem người thương qua Mỹ”, mà còn giúp gia đình nhìn hồ sơ định cư theo bức tranh rộng hơn: ai là người bảo lãnh, ai đã ký I-864, người thân mới sang thuộc nhóm nào, và cần chuẩn bị gì để không bị động trong năm đầu tại Mỹ.

Nếu bạn đang chuẩn bị bảo lãnh cha mẹ, vợ/chồng hoặc thân nhân, hãy tính luôn kế hoạch bảo hiểm y tế cho người định cư Mỹ trong năm đầu. Một hồ sơ định cư tốt không chỉ giúp người thân qua Mỹ, mà còn giúp cả gia đình bước vào cuộc sống mới vững hơn.

9. FAQ về bảo hiểm y tế cho người định cư Mỹ

Nếu khai sai thu nhập Marketplace thì sao?

Nếu thu nhập thực tế cao hơn thu nhập đã khai, bạn có thể phải trả lại một phần APTC/Premium Tax Credit khi khai thuế bằng Form 8962. Nếu thu nhập thấp hơn, bạn có thể được thêm credit. Người làm nail, nhà hàng, chạy xe hoặc self-employed nên cập nhật thu nhập trong năm, không chờ đến mùa thuế.

Người làm nail hoặc tự kinh doanh nên mua Bronze hay Silver?

Không có câu trả lời chung. Nếu thu nhập đủ thấp để nhận CSR mạnh, Silver có thể đáng giá vì giảm deductible và copay. Nếu thu nhập đã vượt ngưỡng CSR đáng kể, như ví dụ độc thân $45,000/năm trong năm 2026, Bronze có HSA có thể hợp lý hơn nếu khỏe mạnh và ít đi khám. Nếu có bệnh nền hoặc thuốc đắt tiền, hãy so sánh Silver/Gold theo tổng chi phí cả năm, không chỉ premium.

Cha mẹ mới sang Mỹ có nên để con khai là dependent không?

Không nên quyết định chỉ vì muốn giảm thuế. Nếu cha mẹ mua Marketplace, việc bị tính chung household với con có thể làm mất hoặc giảm subsidy. Hãy hỏi chuyên viên thuế và người hỗ trợ Marketplace trước khi khai.

Bảo hiểm y tế cho người định cư Mỹ có giống bảo hiểm du lịch không?

Không giống. Bảo hiểm du lịch thường chỉ phù hợp cho chuyến đi ngắn hạn và có nhiều giới hạn. Người đã sang Mỹ để định cư nên kiểm tra bảo hiểm qua hãng làm, Marketplace, Medicaid/CHIP hoặc Medicare nếu đủ điều kiện. Đừng dùng bảo hiểm du lịch như giải pháp dài hạn cho người có thẻ xanh.

Người mới sang Mỹ chưa có việc làm có mua Marketplace được không?

Có thể, nếu người đó có tình trạng di trú phù hợp và đáp ứng điều kiện của Marketplace. Phần khó là ước tính thu nhập household trong năm. Nếu chưa có việc làm, hãy hỏi navigator hoặc chuyên viên bảo hiểm trước khi khai thu nhập bằng 0, vì kết quả có thể bị chuyển sang Medicaid hoặc yêu cầu xác minh thêm.

Bảo hiểm y tế cho người định cư Mỹ không nên chọn theo lời truyền miệng. Với cha mẹ lớn tuổi, bài toán lớn nhất là khoảng trống trước khi đủ Medicare. Với người có thẻ xanh mới, cần hiểu đúng Medicaid theo tiểu bang. Với người làm nail, nhà hàng hoặc tự kinh doanh, lỗi đắt nhất thường là khai sai thu nhập Marketplace và chọn sai gói Silver/Bronze.

Hãy bắt đầu bằng một câu hỏi đơn giản: gia đình mình thuộc nhóm nào? Khi xác định đúng nhóm, bạn sẽ biết nên kiểm tra Medicare, Medicaid, CHIP, Marketplace hay bảo hiểm qua hãng làm. Làm đúng từ đầu giúp gia đình tránh hóa đơn y tế lớn, giảm rủi ro I-864 và yên tâm hơn trong năm đầu xây dựng cuộc sống mới tại Mỹ.